世界のデータセンター投資動向|米国やアジアの事例と新設で生じる課題

インターネットの定着、クラウドの浸透という要因から、データセンターへの需要はこれまでも時代が進むごとに高まってきた。そして2020年代に入ってからの生成AIの隆盛で、AIデータセンターへの投資が盛んとなっている。

現状、データセンターにはどれだけの資金が投じられているのか。また、現代のデータセンターに求められるのは何であるのか。本稿で取り上げる。

そもそもデータセンター、AIデータセンターとは?サーバー、GPU以外にも必要となる設備

極めて基礎的な話となるが、そもそもデータセンターとは、AIデータセンターとは何であるのか。

McKinsey & Companyは、データセンターのコアコンポーネントについて、次の4つを挙げる。コアコンポーネントはこの場合、構成要素と意訳できるだろう。

- IT機器

- インフラストラクチャーとユーティリティー

- 接続性

- 物理的なセキュリティー

データセンターでの重要なIT機器として真っ先に思い浮かぶのは、サーバーであるだろう。また、処理を操作するための端末も、IT機器の一つに当てはまる。

データセンターは稼働を止めないため、電力を維持するためのシステムや機器の過熱を防ぐ空調が必要となる。これに当てはまるのが、インフラストラクチャーとユーティリティーだ。

接続性に関しては、現代のデータセンターでは広帯域幅の光ファイバーネットワークを備えていることが、要件となる。

デジタル上のセキュリティーだけでなく、防火や入構の制限など物理的なセキュリティーもデータセンターには必要だ。

こうしたコアコンポーネントを備えたデータセンターは従来、無数のトラフィックを処理したり冗長性を保ったりするためのキャリア系データセンターや、企業のシステムを運用するためのサーバーを置くエンタープライズデータセンターが目立つ存在であった。

そして近年は、企業のITでクラウド化が進み、さらにAIは企業だけでなく個人の利用も多い。こうした中で、クラウドデータセンターやAIデータセンターも重要な存在となった。

もっとも、クラウドデータセンターのコアコンポーネントは、前述のMcKinseyの定義と基本的には変わらない。

一方、AIデータセンターとなると、話は変わる。米通信大手のCiscoは、AIデータセンターと従来型データセンターの違いを次のように説明する。

「一般的なデータセンターとは異なり、AI施設は高性能コンピューティングタスクに最適化されており、迅速なデータ処理と分析を可能にします。GPUやTPUなどの高度なハードウェア構成を備えており、機械学習やディープラーニングモデルのパフォーマンスを向上させます」

特に、GPUを備えていることが、AIデータセンターの重要な要件となるだろう。

また、これはインフラに含まれる要件となるが、AIデータセンターのサーバーは従来型データセンター以上の冷却が必要となるため、液冷のシステムを備えていることも求められる。

米Equinixのデータセンター向け液冷キャビネット(同社プレスリリースより)

米Equinixのデータセンター向け液冷キャビネット(同社プレスリリースより)

データセンターへの投資額が膨らみやすいのは、データそのものの量が増えているのはもちろん、必要な設備がさまざまにあることも要因の一つとなる。

データセンターの需要予測|2028年までのCAGRは13パーセント超との予測も

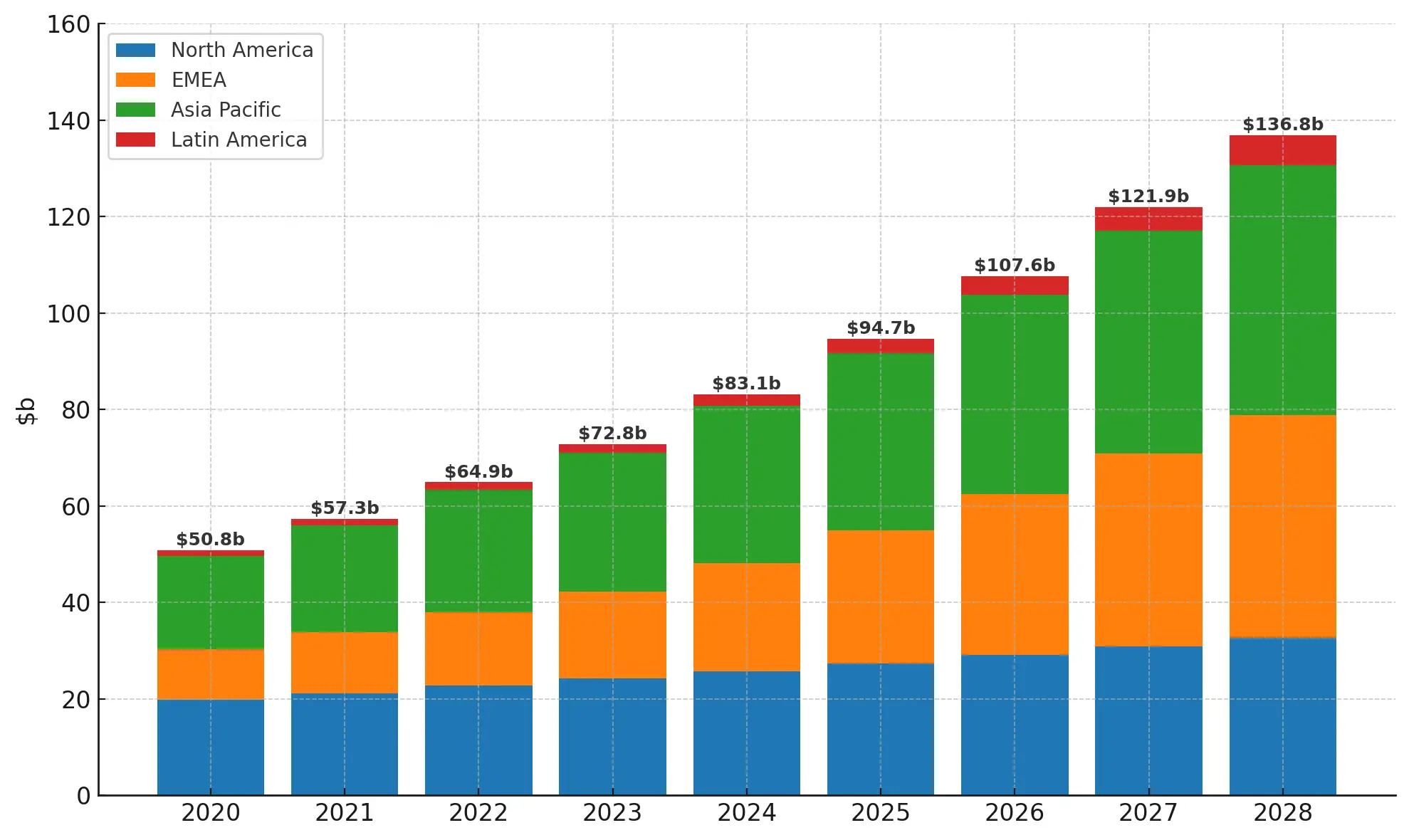

データセンターの需要について、統計を見てみたい。次に掲載するグラフは、NTTが2023年に発表したIR資料の一部である。

データセンター市場の需要予測。NTTのIR資料を基に編集部が制作。縦軸の単位は10億ドル

データセンター市場の需要予測。NTTのIR資料を基に編集部が制作。縦軸の単位は10億ドル

2020年から2028年までの市場規模の伸びを年平均成長率(CAGR)にすると、13.5パーセントとなる。また、NTTは「AI需要により更に20%超の伸びが見込まれる」とも説明する。

データセンターへの需要がどれだけ高いかについて、多くの読者が普段から耳にしていると思われるが、データにすると以上のようになる。

ビックテックをはじめとしたデータセンターへの投資事例

基礎的情報を取り上げたところで、具体的な事例を見ていきたい。できるだけ投資額の多い事例をピックアップしていくと、「Make America Great Again」を掲げるTrump政権の誕生もあってか米国内での新設が目立つ。よって、取り上げるのは米国の3例とアジアでの1例となった。

小見出しには、プロジェクト名称と投資額(日本円換算の場合、2025年8月レート)を記す。

ソフトバンク、OpenAI など「Stargate」|4年間で74兆円

今後の動向について不透明な点もあるのはひとまず置くとして、おそらく世界で最も名の知られたAIデータセンタープロジェクト、投資事例が米国のStargateであるだろう。

2025年1月の発表時点で、Stargateには4年間で$500b(約74兆円)の資金が投じられるとしていた。初期投資を行ったのは、ソフトバンクグループ、OpenAI、Oracle、MGXの4者だ。また、運営法人の会長には、ソフトバンクの孫正義氏が就任した。

同年7月にOpenAIは、Stargateの最新情報を発表。テキサス州アビリーンに「Stargate Ⅰ」を建設中であるとのことだった。「Ⅰ」と番号が振られているので、この他にも建設を進めていく意向であるのだろう。

建設中のStargate Ⅰ(OpenAIプレスリリースより)

建設中のStargate Ⅰ(OpenAIプレスリリースより)

Stargate Ⅰは、データセンター容量が5ギガワットであるという。一方、Stargateプロジェクト全体でのデータセンター容量は10ギガワットであるといい、第1弾がとりわけ大規模なものである可能性も考えられる。

同じくStargateプロジェクト全体の数字として、米国内に10万人の雇用を生み出すとしている。

Meta「Prometheus」など|2030年までに数千億ドル

OpenAIに対抗し独自のAI開発を進めるMetaも、自社のAIデータセンター建設を進める。

MetaのAIデータセンターは、オハイオ州ニューアルバニーの「Prometheus」、ルイジアナ州リッチランドでの「Hyperion」といった計画が明らかになっている他、アイオワ州やインディアナ州での建設の可能性も報じられている。

これらデータセンターへの投資は総額数千億ドルに上るとMark Zuckerberg会長兼CEOは明言。データセンター容量は、計画全体で「数ギガワット」になるとしている。

MetaのMark Zuckerberg会長兼CEO(同社メディアギャラリーより)

MetaのMark Zuckerberg会長兼CEO(同社メディアギャラリーより)

先に挙げた計画のうちPrometheusは2026年に稼働を開始する予定だ。Hyperionは少し時間がかかる見込みで、2030年を稼働開始としている。

Google|2025年の設備投資額は13兆円

Google CloudやGoogle Workspaceといったクラウドでの業務環境を提供するGoogleは、ウェブサイトで世界各地にデータセンターを展開していることを説明する。こうしたデータセンターの世界展開は、Amazon Web Services(AWS)を提供するAmazonも同じだ。

では、AI分野ではどのような状況となっているのか。2024年、インディアナ州フォートウェインにGoogleがAIデータセンターを建設することが、明らかになった。投資額は$2b(約2943億円)となる。

さらに2025年には、オクラホマ州スティルウォーターに新たなデータセンターを建設、同州プライアーの既存データセンターの拡張も決まった。Googleのオクラホマ州への投資は、2025年発表のもので$9b(約1兆円)に上る。

金額だけを見ると、StargateやMetaより小規模に見えるかもしれない。しかし、Googleは2025年の年間設備投資額を当初予定の約$75b(約11兆円)から約$85b(約13兆円)に引き上げると発表。もちろん、すべてがデータセンターへの投資ではないが、単年の設備投資額で優にb(ビリオン。十億)という単位になり、さらに既存のデータセンターの存在も考えると、決して他社に劣っているわけではない。

Goodmanの香港におけるデータセンター開発|3972億円

GAFA以外、そしてアジア地域における事例も見てみたい。

オーストラリアの不動産企業であるGoodman Groupは2025年4月、香港に現地法人を設立した上で$2.7b(約3972億円)を投じたデータセンターを建設すると発表。世界の大手テクノロジー企業を顧客に迎えるとしている。

Goodmanのアジア担当責任者であるPaul McGarry氏は発表時、「香港と東京では、供給の選択肢が限られている中で、データセンターの需要が引き続き高まっている」とコメントした。日本を含むアジア域内でもますますデータセンターが必要になっていくことが、読み取れる。

データセンター建設で乗り越えなければならない課題の一例、日本の「特別高圧受電」

ここまで取り上げたデータセンターは、グローバルな有名企業によるものだ。しかし、資金力のある巨大企業が企画するからといって、データセンターは簡単に完成するものではない。

特に、電力の問題が注目されやすい。Googleなどもデータセンター建設の際には、発電所の再稼働や新設などを計画に織り込んでいる。そうしなければ、データセンターをつくったところで肝心な稼働ができないのだ。

また、単に発電して電力量を確保できればよいというわけではなく、データセンターを建設する国の電力関連の法規制やルールを押さえておかなければならない。

ここでは、身近な例として日本国内の「特別高圧受電」について取り上げる。

日本で一定の電力消費が見込まれる事業者が電気の供給を受ける場合、高圧受電か特別高圧電力の契約を、電力会社と結ぶ。高圧受電の場合は、基本的には一般家庭への電力供給と同じ、市中の送電線、配電線を経由して供給を受ける形となる。

しかし、特別高圧受電となると話は別だ。特別高圧受電は、特に大規模な施設へ電力を供給する場合の契約。契約電力が2メガワット以上(1メガワットの場合も見られる)となると、特別高圧受電となる。ここまで取り上げたGAFA並みのAIデータセンターを日本国内で建設しようとすれば、必然的に契約は特別高圧受電となることが考えられる。

そして、特別高圧受電を受けるには、電力会社側でも一般向けとは異なる変電所を設ける必要があり、供給を受ける側も受電所を設置しなければならない。さらに、特別高圧受電の契約を結ぶまでには電力会社との交渉、協議で5〜10年ほどかかるケースも見られる。

データセンターは広い土地の確保が求められ、多くの電力やその他の資源を消費する。そうなると、必然的に解決すべき課題が生じる。特別高圧受電の問題は、あくまでも日本の一例であり、どの場所でデータセンターをつくるにしても開発者はこれらと正面から向き合わなければならない。

まとめ|データセンターと地域の共生もこれからの課題

データセンターの相次ぐ新設は、社会的要請があることも大きな要因だ。よって、新設そのものはデジタル社会のソリューションとして受け入れられる側面があるだろう。

しかし、課題もある。後半で取り上げた、電力供給の契約やその他の法律、ルールなどとともに、「周辺住民の理解」も必要だ。実際、米国や日本ではデータセンターの建設で住民の反対運動が起きている例もある。

開発する側には、準備段階から周辺住民に対する誠実な対応が求められるといえよう。住民の家もデータセンターも、土地という不動産の上に建つ。もし摩擦が起こったまま建設、開設に踏み切れば、その後も地域に暗い影を落としてしまう。

広く求められるデータセンターだからこそ、拠点となる地域でも厭われるのではなく喜ばれる存在になることが求められる。

参考文献:

※1:What is a data center?, McKinsey & Company(リンク)

※2:What is an AI data center?, Cisco(リンク)

※3:AIデータセンターは液冷が必須に、DLC・リアドア・サイドカーの3方式が競う, 熱田麻貴他, 日経クロステック(リンク)

※4:データセンターの成長戦略, NTT(リンク)

※5:Stargate Projectを発表, OpenAI(リンク)

※6:Oracle との 4.5 GW パートナーシップにより Stargate をさらに強化, OpenAI(リンク)

※7:Meta to spend hundreds of billions to build AI data centres, Helen Sullivan, BBC(リンク)

※8:Meta announces 4 million sq ft, 2GW Louisiana data center campus, Dan Swinhoe他, Data Centre Dynamics(リンク)

※9:Gov. Holcomb announces Google is building a $2B Data Center in Northeast Indiana, Indiana for the Bold(リンク)

※10:Google pledges $9 billion to expand AI, cloud infrastructure in Oklahoma, Reuters(リンク)

※11:Google announces major investment in Oklahoma: Here's how much, where, Dale Denwalt, The Oklahoman(リンク)

※12:Goodman establishes $US2.7 billion Hong Kong Data Centre Partnership, Goodman Group(リンク)

※13:特別高圧とは?高圧・低圧電力との違いも解説, エネチェンジBiz(リンク)

※14:急成長するデータセンター市場:現状と複雑化するリスク, ERM(リンク)

【世界のデータセンターの技術動向調査やコンサルティングに興味がある方】

世界のデータセンターの技術動向調査や、ロングリスト調査、大学研究機関も含めた先進的な技術の研究動向ベンチマーク、市場調査、参入戦略立案などに興味がある方はこちら。

先端技術調査・コンサルティングサービスの詳細はこちら

関連記事

-

ニュース記事

中性原子量子コンピュータを開発するAtom Computingが3億ドル超の資金を確保 フォールトトレラント機の商用展開を加速

-

ニュース記事

Astracite、電池負極材開発で113万ユーロの資金・助成を確保

-

ニュース記事

NEURA Robotics、最大14億ドル調達 欧州発のPhysical AI基盤でヒューマノイド量産へ

-

ニュース記事

Odyssey、世界モデル開発に3.1億ドル調達

-

ニュース記事

カラーフィルターに代わる色分離センサを開発するeyeo、4,000万ユーロ調達

-

ニュース記事

MIT発スタートアップのFoundation Alloyが2,200万ドル調達 “溶かさない”金属製造で先端材料供給を変革

CONTACT

お問い合わせ・ご相談はこちら